データ活用・データ連携のお役立ちコラム

インボイス制度とは? 対応策やメリットを解説!

最終更新日:2023/08/31

2023(令和5)年10月1日よりインボイス制度が始まります。大小を問わず、ビジネスを行っている組織のすべてに採り入れるかどうか判断が求められる、消費税納税についての新しい制度です。この記事では、インボイス制度にどのように対応するか、またこの制度によって生じるメリット・デメリットについて見ていきます。

INDEX

そもそもインボイス制度とは?

インボイス制度とは、2023(令和5)年10月1日より始まる、企業等が納める消費税に適用される仕入税額控除に関する仕組みです。正式名称は、「適格請求書等保存方式」といいます。この制度の対象になるのは、法人事業者、そして、いわゆるフリーランスと呼ばれる個人事業主です。その仕入税額控除というのは、「売り上げ時に集金した消費税から、仕入れや経費で支払った消費税を差し引き、残ったもの」を税務署に納めるというもの。このときに必要になるのがインボイス、つまり適格請求書等の形式を備えた請求書や領収書です。その形式でないと、対象事業者はその分の消費税控除を受けられないことになりました。

インボイス制度で変わることは?

インボイス制度が始まると、請求書発行や消費税納税業務に関するオペレーションが大きく変化します。

インボイス(適格請求書等)の発行・保存が必要になる

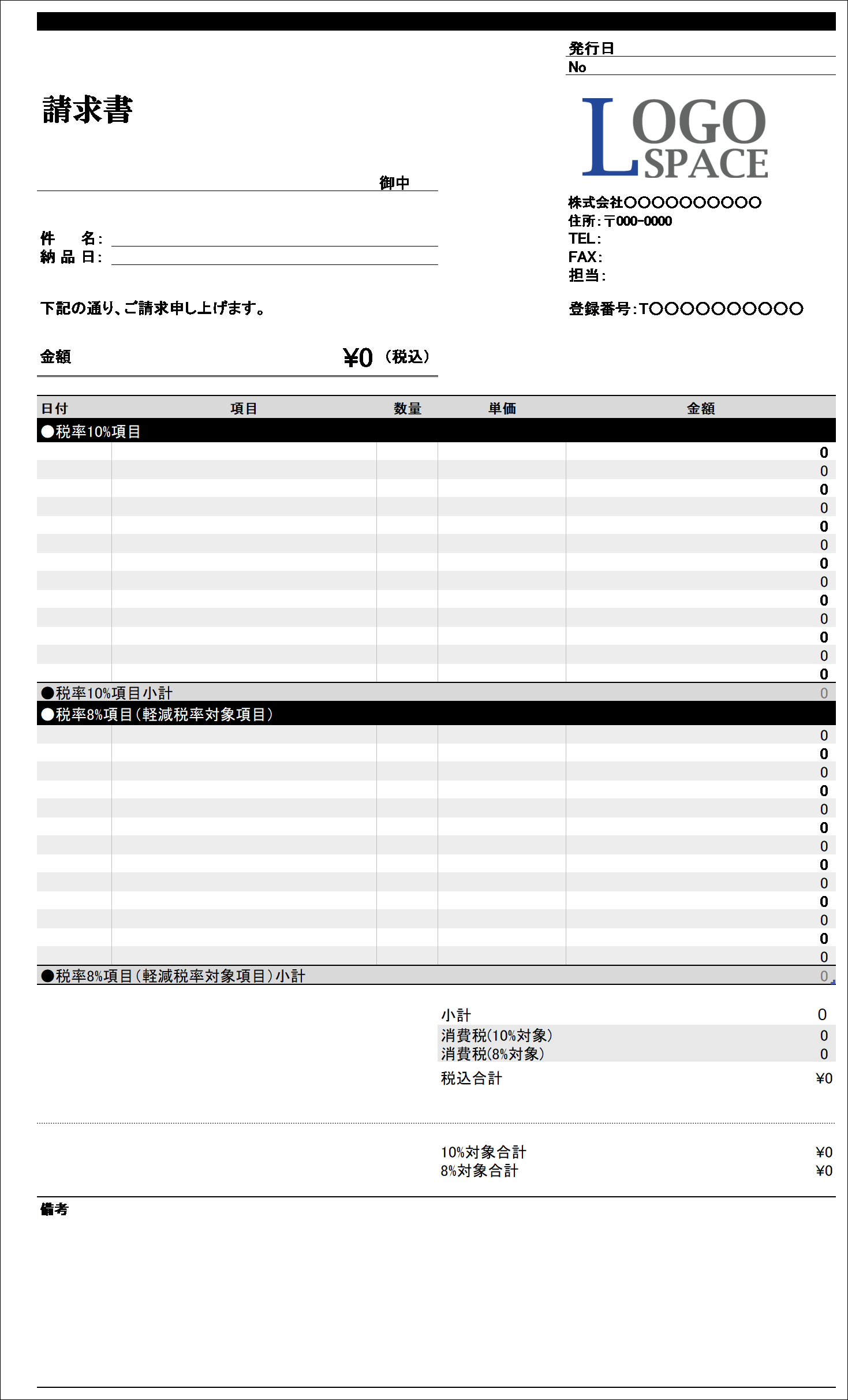

インボイス制度が導入されると、インボイス(適格請求書等)の発行・保存を前提として、請求関連業務(請求・支払業務等)が行われることになります。これが発行できるのは、国税庁にインボイス制度への登録申請を行い、登録番号を取得した適格請求書発行事業者のみです。事業者になると、図1のような形式を備えた請求書を発行することになります。また発行したインボイスは、売り手が買い手に提出するだけでなく、そのコピーを買い手の手元でも保存しておく必要があります。逆に、買い手の方で仕入明細書のような形でインボイスとして記載が必要な項目を記入したものを売り手に渡すという方法も可能です。売り手がこれを確認し保存していれば、それも仕入税額控除の対象になります。

図1 インボイス制度対応請求書のイメージ(マイクロソフト フリーテンプレートより)

事業者の登録番号とともに、税率10%項目、8%項目の売り上げ詳細と税率ごとの合計額と適用税率、税率ごとに合計した消費税額がわかるように記載する必要がある

仕入税額控除を行う

仕入税額控除とは、消費税を納税するにあたって、冒頭で触れたように「売り上げ時に集金した消費税から、仕入れや経費で支払った消費税を差し引く」という手続きです。

例を上げて示してみましょう。ある事業者は一年間の税抜き売上高が1,000万円だったと言う場合、現在消費税は10%ですから、受け取った消費税額は100万円になります。

一方、1,000万円の売上高を上げるために、仕入れに税抜300万円を要したとします。消費税として30万円を支払いました。ですから、納税の際には、100万円から30万円を差し引いて、70万円を納めます。

ただこのとき、仕入れ先から受け取った30万円分の請求書がインボイス(適格請求書等)の形式を備えていない場合や、形式を備えていても請求書を保存していなかった場合は30万円を差し引くことは認められず、この事業者は消費税として100万円を納めることになります。

インボイスを発行するには課税事業者になる必要がある

インボイスを発行できるのは、登録番号を取得した適格請求書発行事業者のみです。実は、この適格請求書発行事業者は課税事業者である必要があります。事業者の中には、年間売上高1,000万円以下の事業者に認められる免税事業者も存在します。インボイスを発行できるようにするには、免税事業者は課税事業者になることを申請して登録番号を取得し、消費税を納税しなければなりません。それを嫌って免税事業者であり続けることを選択し、インボイスを発行しないということも可能です。販売先がすべて免税事業者なら、その方が売り上げ的にはトクです。しかし、販売先に課税事業者がある場合、仕入税額控除が行えないことを理由に販売先から選ばれなくなる可能性があります。

適格請求書を受け取れない場合に備えて帳簿に記載する

少額の取引では、適格請求書等を受け取ることが難しいこともあります。たとえば、公共交通機関を利用したときの乗車券の代金や、施設の入場券代金、自動販売機で購入した飲料代などがそれに当たります。少額の取引まで適格請求書等であるかどうかをチェックして管理するのは経理部門の負担が大きくなりすぎるため、2023年10月1日から2029年9月30日までの間、日本国内における税込1万円未満の課税仕入れについては、適格請求書等の保存がなくても、帳簿に記載してあれば、仕入税額控除を受けられます。これは少額特例といわれる経過措置※です。ですから、支払額が税込1万円未満である場合は、相手が適格請求書発行事業者であるかどうかは気にする必要はありません。しかし、帳簿にはきっちり記載するようにしましょう。

※出典:https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23.html

インボイス制度導入前に行うべき対応

インボイス制度を導入するのであれば、何といっても必要なのは適格請求書発行事業者になることです。そのためには税務署に対して登録申請書を提出しなければなりません。

申請は2021年10月1日から提出可能となっており、従来は2023年3月31日が10月1日の制度スタートに間に合うための申請期限でした。しかし現在は申請期限が延長され、9月30日までに申請すればよいことになりました。ただし、登録番号の取得には時間がかかります。2023(令和5)年5月8日に更新された国税庁の「適格請求書発行事業者の登録件数及び登録通知時期の目安について」という文書によると、e-Taxの場合で申請書提出から約1カ月半、書面の場合約3カ月、時間を要するとのことです。10月1日の制度スタートに間に合わせるのであれば、早めに動いた方がよさそうです。

課税事業者の対応

上記のとおり、適格請求書発行事業者の登録申請が第一ですが、その次に行うのは、インボイス(適格請求書等)の要件を満たした請求書を準備することです。そのために、事業者によっては、この制度に対応したレジシステムや、販売管理システム、EDIシステムが必要になります。制度スタートに間に合わせるためには、早めの対応検討が求められます。

また、取引先の適格請求書発行事業者登録動向をチェックすることも重要です。取引先がインボイスを発行しなければ、仕入税額控除を行えません。取引先が免税事業者の場合は、登録する予定があるか確認してみてもいいかもしれません。取引先にインボイスが発行できない免税事業者がいる場合は、経理処理を課税事業者と免税事業者と分ける必要があります。あらかじめ対応策を検討しておきましょう。

免税事業者の対応

インボイス(適格請求書等)を発行できるようにするには、適格請求書発行事業者となるための登録申請書を、納税地を所轄する税務署に提出する必要があります。本来、2023年3月31日までに登録申請書を提出できない場合には、消費税課税事業者選択届出書も合わせて提出する必要がありましたが、令和5年度の税制改正大綱により2023年9月30日までは登録申請書の提出だけで適格請求書発行事業者になることができるようになりました。

課税事業者になると、インボイス(適格請求書等)を発行することになりますから、この要件を満たした請求書を準備します。

さらに、消費税の納税義務が発生するため、定められた期間中に税務署に対し、消費税を納めます。

インボイス制度によって得られるメリット

インボイス制度の導入によって、組織はどのような変化に直面することになるでしょうか。ここではメリットという観点で見ていきます。

請求関係業務を効率化するチャンスになる

適格請求書は発行側も保存が必要です。納品書などと複数の書類を組み合わせで適格請求書の要件を満たすことも認められています。そのため、これまでより保存する書類の量が増えると予想されており、その対策として有力視されているのが電子データの活用です。その意味で、受発注業務の多い企業にとってEDIの導入は業務の大きな効率化につながります。インボイス制度に対応したEDIであれば、煩雑化しがちな請求関係業務を大きく軽減できるだけでなく、関係書類の保存にも役立ちます。

関連リンク:https://www.dal.co.jp/column/i-edi/

取引先が広がる可能性がある

インボイス制度の導入をきっかけに、取引の相手として課税事業者を優先的に考える傾向が強まると思われます。仕入税額控除が行えるからです。買い手にとってこれは非常に大きな魅力です。今まで免税事業者との取引が多かった組織に対して、課税事業者であり、インボイス(適格請求書等)を発行できることを積極的にアピールすれば、新しい商談を獲得できる可能性があります。

インボイス制度によって被るデメリット

一方、インボイス制度によって生じるデメリットもあります。特に免税事業者は大きな影響を被ることが予想されます。

選択されなくなったり、値下げを要求されたりする

仕事を発注する課税事業者にとって、免税事業者との取引は悩ましいものになります。受け取る請求書の消費税が仕入税額控除の対象として認められないからです。そのため課税事業者は課税事業者との取引を望みがちになり、結果的に免税事業者は選ばれなくなってしまうというリスクがあります。また、取引が継続されたとしても、仕入税額控除が行えない分の補填として、売り上げでの値下げや値引きを要求されるかもしれません。

消費税納税の負担が増える

これまで免税事業者だった組織が課税事業者になると、インボイス(適格請求書等)の発行が必要になるとともに、納税の義務も生じます。そのため、これまで以上にしっかり帳簿管理を行うとともに、正しく消費税を計算し、定められた期間に消費税を税務署に納めるという業務が新しく加わります。小規模事業者にとっては、これが大きな業務負担になるものと思われます。

まとめ

ここまで見てきたように、インボイス制度の導入によって、請求書発行等の請求関連業務や消費税納税業務に関するオペレーションが一変します。年間の取引ボリュームが大きな組織にとっては、非常に大きなインパクトを受けることになるでしょう。業務量の増大を抑えるためには、制度がスタートする前に対策としての仕組みを万全に備えておくことが重要です。ぜひ皆さんの組織でも、これを機会に効率的な企業間取引のあり方を検討してみてください。

この記事の執筆者

データ活用・データ連携のお役立ちコラム

経歴・実績

株式会社データ・アプリケーションは、日本を代表するEDIソフトウェアメーカーです。設立は1982年、以来EDIのリーディングカンパニーとして、企業間の取引を円滑に効率化するソリューションを提供しています。1991年からは日本の標準EDIの開発やSCM普及にも携わっており、日本のEDI/SCM発展に寄与してきました。

現在は、EDI/SCM分野のみならず、企業が所有しているデータの活用についてもビジネススコープを広げています。ハブとなるデータ基盤提供を始めとして、さまざまな角度から幅広く研究・分析を行っており、その提言を通じて日本企業のDX推進を後押ししています。

最新の関連情報

- 2022.10.31

- Web-EDIシステム基盤「ACMS WebFramer」とそのオプションの最新版を発売

- 2022.01.21

- データ連携/EDIソリューションACMSシリーズ、インボイス制度に向けた対応を発表